Một loại tranh chấp bảo hiểm khá phổ biến trong bảo hiểm nhân thọ là khách hàng bị từ chối trả tiền bảo hiểm, bị huỷ hợp đồng và bị doanh nghiệp bảo hiểm chiếm đoạt toàn bộ số tiền đã nộp, bao gồm cả phí bảo hiểm và giá trị tài khoản của hợp đồng. Nguyên nhân là khi xảy ra sự kiện bảo hiểm (hoặc khi kiểm tra hợp đồng bảo hiểm), công ty bảo hiểm nhân thọ phát hiện ra bên mua bảo hiểm kê khai không trung thực các câu hỏi trong bảng câu hỏi khi tham gia bảo hiểm, chủ yếu là kê khai sai các câu hỏi về tình trạng sức khoẻ.

Một số trường hợp thực tế

- Ông N.V Dân ở Hải Phòng mua bảo hiểm nhân thọ của CHU…, khi bán bảo hiểm đại lý của CHU… chỉ để ông Dân ký vào bảng kê khai và giấy yêu cầu bảo hiểm, còn lại tự tay đại lý của CHU… kê khai vào giấy yêu cầu bảo hiểm, tick vào KHÔNG tất cả các câu hỏi về tình trạng sức khoẻ trong khi thực tế ông Dân có một số bệnh được liệt kê trong bảng câu hỏi. Khi ông Dân nằm viện gửi hồ sơ yêu cầu quyền lợi bảo hiểm, CHU… kiểm tra phát hiện trong bảng kê khai của ông Dân không đúng nên đã từ chối trả quyền lợi bảo hiểm nằm viện, đồng thời huỷ hợp đồng bảo hiểm và không hoàn trả khoản phí bảo hiểm ông Dân đã đóng trong 02 năm số tiền 47.350.000.

- Anh Đ.V. Hùng ở Hà Nội, một khách hàng khác của CHUBB cũng bị tương tự. Sau năm đóng phí phát hiện ra đại lý đã kê khai không đúng thông tin về tình trạng sức khoẻ của mình nên đã chủ động thông báo cho CHU… Đáp lại thiện chí và sự trung thực của khách hàng, CHU… lập tức thông báo chấm dứt hợp đồng và chiếm đoạt toàn bộ phí bảo hiểm 3 năm số tiền 73.500.000 đồng của anh Hùng

- Một trường hợp khác là anh N.V. Mai ở Phú Thọ cũng bị HAN… chấm dứt hợp đồng và không trả lại 39.000.0000 đồng phí bảo hiểm đã đóng do đại lý tự ý kê khai sai thông tin sức khoẻ của khách để có được hợp đồng. Sau khi anh Mai khiếu nại, HAN… xác minh lại và đã trả lại toàn bộ số phí bảo hiểm cho anh Mai.

Các quy định pháp lý

Luật kinh doanh bảo hiểm quy định rõ ràng nghĩa vụ cung cấp thông tin của cả phía bên mua bảo hiểm và doanh nghiệp bảo hiểm. Trong khi yêu cầu bên mua bảo hiểm cung cấp đầy đủ thông tin, doanh nghiệp bảo hiểm nhân thọ lại quên mất nghĩa vụ cung cấp thông tin theo quy định của luật. Dưới đây là các quy định về nghĩa vụ cung cấp thông tin của doanh nghiệp bảo hiểm trong luật kinh doanh bảo hiểm:

Khoản 2 Điều 17: Doanh nghiệp bảo hiểm có nghĩa vụ:

a) Giải thích cho bên mua bảo hiểm về các điều kiện, điều khoản bảo hiểm; quyền, nghĩa vụ của bên mua bảo hiểm;

b) Cấp cho bên mua bảo hiểm giấy chứng nhận bảo hiểm, đơn bảo hiểm ngay sau khi giao kết hợp đồng bảo hiểm

Điều 19. Trách nhiệm cung cấp thông tin

- Khi giao kết hợp đồng bảo hiểm, doanh nghiệp bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm; bên mua bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến đối tượng bảo hiểm cho doanh nghiệp bảo hiểm. Các bên chịu trách nhiệm về tính chính xác, trung thực của thông tin đó. Doanh nghiệp bảo hiểm có trách nhiệm giữ bí mật về thông tin do bên mua bảo hiểm cung cấp.

- …

- Trong trường hợp doanh nghiệp bảo hiểm cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm thì bên mua bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm; doanh nghiệp bảo hiểm phải bồi thường thiệt hại phát sinh cho bên mua bảo hiểm do việc cung cấp thông tin sai sự thật.

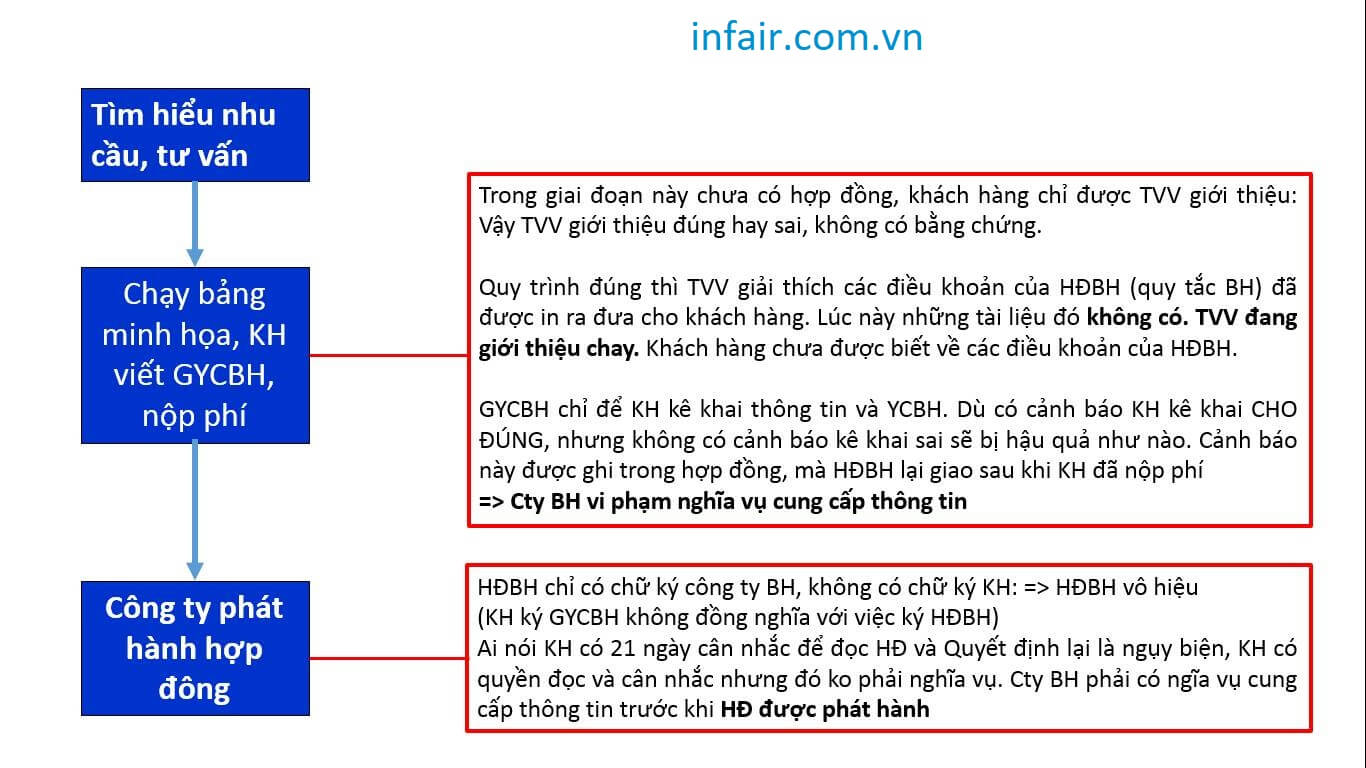

Quy trình ký hợp đồng bảo hiểm thực tế

Thực tế quy trình ký hợp đồng bảo hiểm của các doanh nghiệp bảo hiểm đang vi phạm nghĩa vụ cung cấp thông tin cho bên mua bảo hiểm, có thể nói là doanh nghiệp bảo hiểm không trung thực với khách hàng ngay từ đầu. Việc khách hàng kê khai không đúng sự thật (dù vô tình hay cố ý) là hậu quả của việc thiếu trung thực của doanh nghiệp bảo hiểm. Quy trình ký hợp đồng bảo hiểm thực tế như sơ đồ sau:

Quy trình ký hợp đồng bảo hiểm hiện nay, doanh nghiệp bảo hiểm nhân thọ, đại lý không hề cung cấp điều khoản bảo hiểm cho khách hàng đọc trong giai đoạn tư vấn và ký hồ sơ yêu cầu bảo hiểm, chỉ tư vấn chay trên bảng minh họa quyền lợi, trong khi quy định về rủi ro được bảo hiểm, loại trừ bảo hiểm, nghĩa vụ của bên mua và các hình thức chế tài đối với bên mua nằm hết trong bộ điều khoản, mà bộ điều khoản này chỉ được giao cho khách hàng sau khi khách hàng đã ký hợp đồng, đóng phí.

Một số công ty bảo hiểm khi bị khách hàng chỉ ra hành vi vi phạm luật kinh doanh bảo hiểm này đã bao biện rằng rằng khách hàng có 21 ngày cân nhắc để đọc kỹ các điều khoản của hợp đồng mà không có ý kiến gì về hợp đồng, được coi như đồng ý về các điều khoản hợp đồng là trái điều 17, 19 Luật kinh doanh bảo hiểm. Đây là QUYỀN, không phải NGHĨA VỤ của bên mua bảo hiểm. Hợp đồng bảo hiểm và luật kinh doanh bảo hiểm không có bất kỳ quy định nào yêu cầu khách hàng buộc khách hàng phải thực hiện QUYỀN của mình, cũng như quy định khách hàng không thực hiện quyền của mình có thể miễn trách cho các vi phạm của doanh nghiệp bảo hiểm.

Rõ ràng quy trình ký hợp đồng bảo hiểm của các công ty bảo hiểm nhân thọ đang vi phạm luật kinh doanh bảo hiểm.

Công ty bảo hiểm nhân thọ đang cố tình làm sai luật hay thiếu hiểu biết pháp luật?

Các công ty bảo hiểm nhân thọ, đặc biệt là các công ty bảo hiểm nhân thọ nước ngoài thường có ý thức tuân thủ pháp luật khá cao, nên chúng tôi nhận định đây là do bộ phận phát triển sản phẩm không nắm được các quy định của luật kinh doanh bảo hiểm và luật dân sự của Việt Nam, không cố tình làm sai luật để kiếm lợi.

Công ty bảo hiểm nhân thọ có chiếm đoạt tài sản của khách hàng khi dừng hợp đồng và không hoàn trả phí?

Các trường hợp công ty bảo hiểm vi phạm nghĩa vụ cung cấp thông tin và giải thích điều khoản (không trung thực) sẽ phải đền bù thiệt hại cho bên mua bảo hiểm theo quy định tại khoản 3 Điều 19 Luật kinh doanh bảo hiểm. Trong trường hợp dừng hợp đồng, ít nhất công ty bảo hiểm nhân thọ phải hoàn trả lại toàn bộ số phí bảo hiểm đã thu của khách hàng.

Trường hợp công ty bảo hiểm nhân thọ đã thực hiện đầy đủ nghĩa vụ cung cấp thông tin và giải thích điều khoản, chứng minh được khách hàng cố tình kê khai sai các thông tin trong hồ sơ yêu cầu bảo hiểm, việc đơn phương chấm dứt hợp đồng và không hoàn trả phí bảo hiểm là trái pháp luật và đó có thể coi là hành vi chiếm đoạt tài sản của khách hàng. Cụ thể

Theo quy định tại Khoản 1 Điều 2 Thông tư số 52/2016/TT-BTC hướng dẫn triển khai sản phẩm bảo hiểm liên kết chung quy định: “Cơ cấu phí bảo hiểm và quyền lợi bảo hiểm được tách bạch giữa phần bảo hiểm rủi ro và phần đầu tư. Bên mua bảo hiểm được linh hoạt trong việc xác định phí bảo hiểm và số tiền bảo hiểm theo thỏa thuận tại hợp đồng bảo hiểm”.

Hợp đồng bảo hiểm liên kết đầu tư, số tiền khách hàng nộp định kỳ cho doanh nghiệp bảo hiểm nhân thọ gồm 02 phần:

- Phí bảo hiểm: Để chi trả cho các rủi ro được bảo hiểm

- Số tiền đầu tư: Là số tiền khách hàng giao cho công ty bảo hiểm đầu tư để cùng chia lãi.

Theo quy định tại khoản 2 Điều 19 luật kinh doanh bảo hiểm: 2. Doanh nghiệp bảo hiểm có quyền đơn phương đình chỉ thực hiện hợp đồng bảo hiểm và thu phí bảo hiểm đến thời điểm đình chỉ thực hiện hợp đồng bảo hiểm khi bên mua bảo hiểm có một trong những hành vi sau đây:

a) Cố ý cung cấp thông tin sai sự thật nhằm giao kết hợp đồng bảo hiểm để được trả tiền bảo hiểm hoặc được bồi thường;

b) Không thực hiện các nghĩa vụ trong việc cung cấp thông tin cho doanh nghiệp bảo hiểm theo quy định tại điểm c khoản 2 Điều 18 của Luật này.

Điều luật trên quy định rõ doanh nghiệp bảo hiểm chỉ được phép thu phí bảo hiểm, không được phép chiếm đoạt khoản tiền phân bổ vào quỹ đầu tư của khách hàng. Rõ ràng hành vi không hoàn trả toàn bộ số tiền khách hàng đã đóng là hành vi chiếm đoạt trái pháp luật khoản tiền khách hàng gửi công ty bảo hiểm để cùng đầu tư.

Người mua bảo hiểm cần làm gì khi bị thiệt hại?

Trường hợp bị thiệt hại do doanh nghiệp bảo hiểm đơn phương chấm dứt hợp đồng và không hoàn trả số phí đã đóng, người mua bảo hiểm hãy thực hiện các bước sau:

- Gửi văn bản khiếu nại theo các lập luận trên, chứng minh việc công ty và đại lý bảo hiểm vi phạm luật kinh doanh bảo hiểm gửi tới công ty bảo hiểm yêu cầu hoàn trả tiền.

- Gửi đơn tố cáo tới Bộ tài chính

- Khởi kiện ra toà án

Gửi đơn tố giác tội phạm đối với Tổng giám đốc công ty bảo hiểm và cá nhân đại lý tới Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu (C03) Bộ Công an

infair.com.vn