Hiện nay tất cả các công ty bảo hiểm đều bán điều khoản bổ sung bảo hiểm thuỷ kích. Tuy nhiên có hai công ty là Bảo hiểm hàng không (VNI) và Bảo hiểm Liberty đưa thêm điểm loại trừ riêng trong điều khoản thuỷ kích – trong trường hợp lái xe cố tình khởi động lại khi động cơ đã ngừng hoạt động do đi vào vùng ngập nước. Chỉ cần lái xe khai có khởi động lại qua hotline bị ghi âm lại sẽ bị công ty bảo hiểm từ chối bồi thường.

Bài liên quan: Bảo hiểm thủy kích và ngập nước là khác nhau, chủ xe cần phân biệt

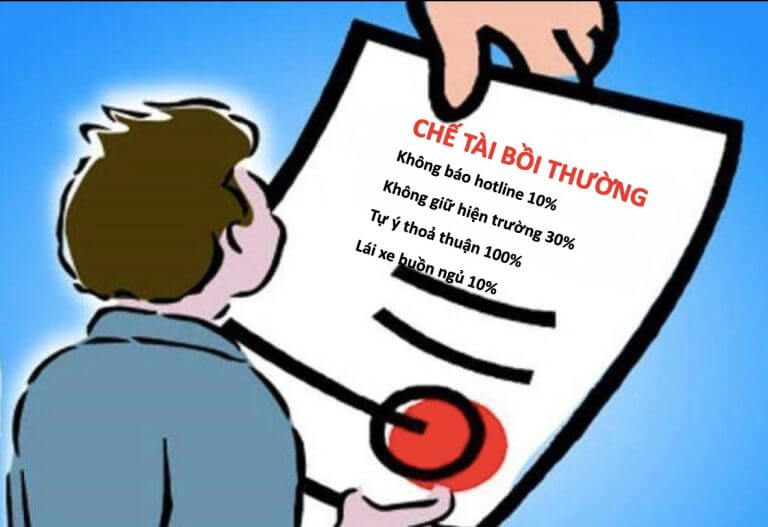

Điều khoản loại trừ thuỷ kích phi thực tế

Để từ chối bồi thường,bảo hiểm phải chứng minh được trước khi lái xe bấm nút khởi động, động cơ còn nguyên vẹn chưa bị thủy kích (Nếu chưa bị thủy kích thì tại sao động cơ lại ngừng hoạt động?). Điều này là bất khả thi.

Điều khoản này chỉ loại trừ những thiệt hại động cơ phát sinh sau thời điểm khởi động lại, những thiệt hại phát sinh trước khi lái xe bấm nút khởi động không bị loại trừ. Như vậy, trường hợp bảo hiểm chứng minh được trước khi lái xe có hành động khởi động lại, động cơ chưa bị thuỷ kích cũng chỉ được từ chối bồi thường thiệt hại phát sinh thêm sau hành động khởi động lại. Bảo hiểm cần cung cấp kết quả giám định phân định thiệt hại xảy ra trước và sau hành động khởi động lại để bồi thường những thiệt hại trước khi lái xe khởi động lại.

Bản án một vụ bảo hiểm từ chối bồi thường thuỷ kích thực tế

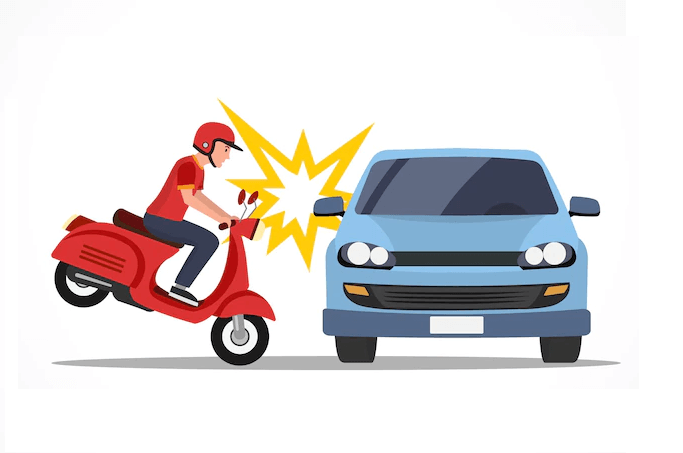

Anh N.Q.B mua bảo hiểm cho chiếc xe ô tô Mercedes E300 AMG tại Bảo hiểm Liberty và có điều khoản thuỷ kích. Đêm ngày 25/11/2018 cơn bão Usagi gây ngập lụt trên diện rộng tại Tp HCM. Xe của anh NQB đột ngột chết máy khi đi vào vùng ngập nước. Anh Bảo lập tức gọi Liberty đề nghị hỗ trợ cứu hộ nhưng Liberty không đáp ứng được, trong khi gọi điện thoại nhân viên trực hotline của Liberty thay vì trấn an và hướng dẫn khách hàng đã liên tục hỏi anh NQB đã khởi động lại máy chưa. Anh NQB trả lời qua điện thoại là anh có “thử” một lần, lập tức bị Liberty ghi âm lại và từ chối bồi thường với lý do anh NQB cố tình khởi động lại động cơ khi xe đã ngừng hoạt động.

INFAIR đã đại diện cho anh NQB khởi kiện Liberty tại TAND Quận 1 Tp HCM. Đây là bản lập luận khẳng định Liberty không thể từ chối bồi thường thiệt hại thuỷ kich xe E300 AMG của anh NQB đã được 2 cấp toà sơ thẩm và phúc thẩm chấp nhận, buộc Bảo hiểm Liberty phải bồi thường chi phí thay động cơ xe ô tô cho anh NQB số tiền 600 triệu đồng và lãi chậm trả 200 triệu đồng.

Các bạn xem lập luận bảo vệ quyền lợi của chủ xe và kết quả bản án bên dưới

LẬP LUẬN BẢO VỆ QUYỀN LỢI CỦA NGUYÊN ĐƠN

Tôi là ……………… (CÔNG TY TNHH DV HỖ TRỢ BẢO HIỂM INFAIR)

Số CCCD: ………………

Địa chỉ: 46 …………….quận Hà Đông, Thành phố Hà Nội

Tôi là người đại diện hợp pháp của ông NQB là nguyên đơn trong vụ án “Tranh chấp hợp đồng bảo hiểm” số 76/2019/DSST do Tòa án nhân dân quận 1 thụ lý. Bị đơn là Công ty TNHH bảo hiểm Liberty (Liberty).

Tôi xin gửi tới quý Tòa lập luận bảo vệ quyền lợi bảo hiểm xe ô tô 51G-……của ông NQB. Các lập luận này dựa vào quy định tại các tài liệu liên quan đến giao kết bảo hiểm cho xe ô tô ………, các quy định của pháp luật và bằng chứng liên quan.

Xét theo giao kết bảo hiểm thực tế

Liberty từ chối bồi thường dựa vào điểm loại trừ không có trong giao kết bảo hiểm

Theo quy định tại luật kinh doanh bảo hiểm:

Điều 14: Hợp đồng bảo hiểm phải được lập thành văn bản

Khoản 1 Điều 13: Nội dung của hợp đồng bảo hiểm

Mục d) Phạm vi bảo hiểm, điều kiện bảo hiểm, điều khoản bảo hiểm;

Mục đ) Điều khoản loại trừ trách nhiệm bảo hiểm;

Điều 16. Điều khoản loại trừ trách nhiệm bảo hiểm

Khoản 2. Điều khoản loại trừ trách nhiệm bảo hiểm phải được quy định rõ trong hợp đồng bảo hiểm. Doanh nghiệp bảo hiểm phải giải thích rõ cho bên mua bảo hiểm khi giao kết hợp đồng.

Giao kết bảo hiểm giữa ông NQB và Liberty đã không được Liberty lập thành hợp đồng bảo hiểm đầy đủ theo các quy định nêu trên của luật KDBH, ông NQB chỉ nhận được tờ Giấy chứng nhận bảo hiểm xe ô tô và 1 bản tóm tắt hợp đồng bảo hiểm từ nhân viên bán xe của Công ty Ngôi sao, 02 tài liệu này không có chữ ký của ông Bảo, không quy định điểm loại trừ bảo hiểm nào theo quy định tại điều 13,16 luật KDBH nêu trên nên giao kết bảo hiểm này không có bất kỳ điểm loại trừ nào. Do vậy theo quy định tại khoản 1 Điều 12 luật KDBH, mọi tổn thất của xe ô tô 51G-006.52 đều thuộc trách nhiệm bồi thường của Liberty. Đề nghị quý tòa chấp nhận đơn khởi kiện của ông Ngô Quốc Bảo, buộc Liberty phải bồi thường các thiệt hại liên quan đến thủy kích xe ô tô, gồm:

Chi phí thay thế động cơ: 611.713.164 đồng (70% chi phí thay động cơ theo điều khoản thuỷ kích)

Chi phí cứu hộ: 2.000.000 đồng

Lãi chậm trả: 203.762.731 đồng

Tổng số tiền: 817.505.895 đồng

Liberty đã vi phạm pháp luật của nước CHXNCNVN về việc cung cấp bảo hiểm cho ông NQB

- Liberty đã bán bảo hiểm thông qua nhân viên bán xe ô tô của Công ty Ngôi sao Việt Nam, người này không có chứng chỉ đại lý bảo hiểm theo quy định tại Điều 86 luật KDBH, dẫn đế việc ông Ngô Quốc Bảo không được tư vấn, giải thích đầy đủ về điều khoản bảo hiểm

- Không có bất kỳ nhân viên nào của Liberty gặp gỡ, tư vấn, giải thích đầy đủ về điều khoản bảo hiểm của Liberty theo quy định tại Khoản 2 điều 17 luật kinh doanh bảo hiểm

- Liberty đã không cung cấp đầy đủ thông tin về các điều khoản bảo hiểm cho ông Ngô Quốc Bảo theo quy định tại Điều 19 luật KDBH, không lập thành hợp đồng bảo hiểm để ông Ngô Quốc Bảo biết về quyền lợi bảo hiểm và các điểm loại trừ nếu có.

XÉT THEO CHÍNH CÁC ĐIỀU KHOẢN BẢO HIỂM DO LIBERTY CUNG CẤP (thực tế không có trong hợp đồng bảo hiểm)

Trong trường hợp Liberty chứng minh đã lập hợp đồng bảo hiểm đầy đủ, cung cấp đầy đủ thông tin về điều khoản bảo hiểm kèm theo hợp đồng cho ông Ngô Quốc Bảo và bán bảo hiểm đúng pháp luật Việt Nam (Bán qua nhân viên Liberty hoặc đại lý có chứng chỉ hành nghề), việc từ chối bồi thường của Liberty đối với thiệt hại thủy kích động cơ xe ô tô 51G-0….. cũng không đúng với chính điều khoản bảo hiểm đăng trên website của Liberty.

Thông tin về điều khoản thuỷ kích đang được các công ty bảo hiểm Việt Nam áp dụng

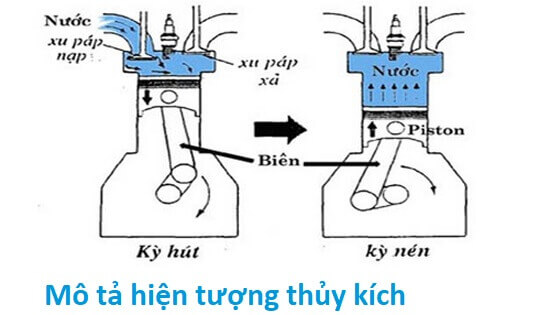

Thuỷ kích động cơ (engine hydrolock) là hiện tượng nước/chất lỏng tràn vào buồng đốt của xi-lanh qua đường hút gió khi động cơ đang hoạt động. Khi xe chạy vào vùng ngập nước/rơi xuống nước bị chết máy nghĩa là chắc chắn động cơ đã bị hư hại, mức độ hư hại có thể cong tay biên, thành xi lanh bị trầy xước, hoặc có thể đã bị gãy tay biên chọc thủng thành xi lanh phá hủy động cơ ngay khi xe đi vào vùng ngập nước. Khi động cơ đã bị thủy kích, việc khởi động lại là không thể thực hiện được.

Các công ty bảo hiểm của Việt Nam hiện nay không loại trừ bảo hiểm thủy kích trong trường hợp lái xe khai có khởi động lại như Liberty. Lý do:

- Không thể xác định được lái xe có khởi động lại hay không. Việc xác định phải dựa vào khai báo bằng văn bản hoặc giám định kỹ thuật, không thể dựa vào lời nói qua điện thoại bị công ty bảo hiểm ghi âm khi lái xe đang mất bình tĩnh.

- Trường hợp xác định được lái xe có khởi động lại, không thể xác định được trước khi khởi động lại xe đã bị thủy kích hay chưa (Nếu công ty bảo hiểm chứng minh được về mặt kỹ thuật, xe chỉ bị thủy kích sau khi lái xe khởi động lại, thì việc loại trừ bảo hiểm thủy kích do lái xe đề lại khiến điều kiện bảo hiểm thủy kích vô nghĩa, có mua cũng không bao giờ được bồi thường, công ty bảo hiểm sẽ phạm tội lừa dối khách hàng theo Điều 198 và tội gian lận bảo hiểm theo Điều 213 Bộ luật hình sự 2015).

- Không thể tách được thiệt hại xảy ra trước và sau khi khởi động lại để bồi thường các thiệt hại xảy ra trước khi lái xe khởi động và từ chối các thiệt hại sau hành động bấm nút khởi động

Ngoài ra, không thể xác định được việc khởi động lại là hành động Vô ý hay Cố ý, nên đây là một điều khoản không rõ ràng, theo điều 21 Luật kinh doanh bảo hiểm, trong trường hợp Hợp đồng bảo hiểm có điều khoản không rõ ràng thì điều khoản đó được giải thích theo hướng có lợi cho bên mua bảo hiểm. Do vậy các công ty bảo hiểm Việt Nam đều quy định lại về điều kiện thủy kích rõ ràng hơn, xe bị thủy kích là bồi thường, không cần biết lái xe có khởi động lại hay không.

Điều khoản loại trừ thủy kích của Liberty không rõ ràng, đề nghị giải thích có lợi cho bên mua bảo hiểm

Tại Điều 17 Quy tắc bảo hiểm (QTBH) quy định các điểm loại trừ, có tới 03 điều khoản loại trừ thủy kích:

- Mục (f): Những thiệt hại xảy ra cho động cơ trong trường hợp lái xe cố tình khởi động lại động cơ xe đã ngưng hoạt động vì đi vào vùng ngập nước.

- Mục (h): Những tổn thất về vật chất xe gây ra bởi hiện tượng thủy kích đối với xe Hybrid (xe có động cơ vừa sử dụng xăng vừa sử dụng điện).

- Mục (l): Những hiện tượng thủy kích gây ra cho các loại động cơ Mercedes Benz AMG.

Tại bản tóm tắt hợp đồng bảo hiểm số S-MPB-0016455-00-17 có mở rộng cho rủi ro thủy kích, nghĩa là chấp nhận bỏ toàn 03 điểm loại trừ nêu trên để đổi lấy phí bảo hiểm.

Như vậy khi xe bị thủy kích do bất kỳ nguyên nhân nào đều thuộc trách nhiệm bảo hiểm. Nếu có cách giải thích khác không rõ ràng, tôi đề nghị áp dụng Điều 21 Luật kinh doanh bảo hiểm để giải thích điều khoản mở rộng rủi ro thủy kích có lợi cho bên mua bảo hiểm là ông NQB.

Việc từ chối bồi thường thiệt hại thủy kích xe ô tô 51G-……. không đủ cơ sở pháp lý và cơ sở kỹ thuật

Đây là điểm loại trừ thiệt hại thủy kích của Liberty:

“Công Ty Bảo Hiểm sẽ không chịu trách nhiệm thanh toán đối với: (f) những thiệt hại xảy ra cho động cơ trong trường hợp lái xe cố tình khởi động lại động cơ xe đã ngưng hoạt động vì đi vào đường ngập nước;”

Điều khoản loại trừ ghi rất rõ, Liberty sẽ từ chối thiệt hại do việc cố tình khởi động lại, chỉ từ chối thiệt hại phát sinh sau hành động khởi động lại. Quy tắc bảo hiểm của Liberty không từ chối bồi thường trong các trường hợp:

- Thiệt hại do lái xe vô ý khởi động lại (nếu chứng minh được có khởi động lại).

- Những thiệt hại không phải do hành động khởi động lại gây ra (phải bồi thường thiệt hại trước khi khởi động lại)

Để có thể từ chối bồi thường, Liberty phải chứng minh được các điều kiện sau:

- Lái xe có khởi động lại động cơ (Chứng minh thông qua giám định dấu vết, bằng chứng);

…sau đó phải chứng minh tiếp:

- Hành động khởi động lại của lái xe là Cố tình;

…sau đó phải chứng minh tiếp:

- Trước khi lái xe bấm nút khởi động, động cơ còn nguyên vẹn chưa bị thủy kích (Nếu chưa bị thủy kích thì tại sao động cơ lại ngừng hoạt động?).

Điều khoản này chỉ loại trừ những thiệt hại động cơ phát sinh sau thời điểm khởi động lại, những thiệt hại phát sinh trước khi lái xe bấm nút khởi động không bị loại trừ. Như vậy, trường hợp Liberty chứng minh được 03 điều kiện nêu trên cũng chỉ được từ chối bồi thường thiệt hại phát sinh thêm sau hành động khởi động lại. Liberty cần cung cấp kết quả giám định phân định thiệt hại xảy ra trước và sau hành động khởi động lại để bồi thường những thiệt hại trước khi lái xe khởi động lại.

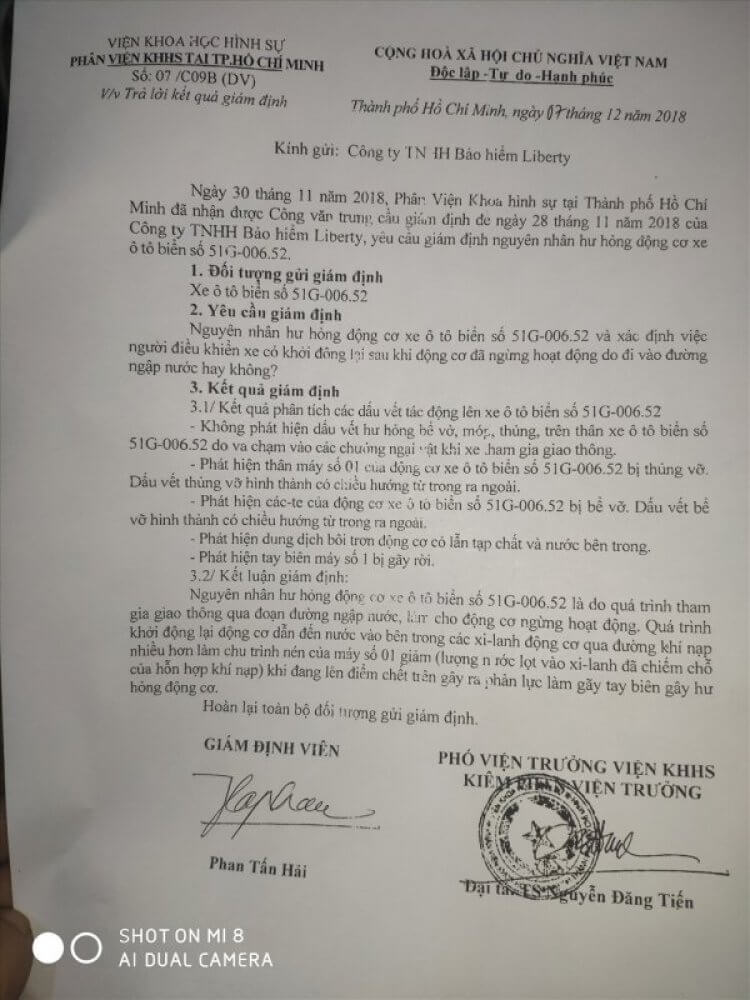

Văn bản trả lời kết quả giám định số 07/C09B (DV) của Phân viện KHHS TP.HCM chỉ là thông báo kết quả giám định cho Liberty, không phải là báo cáo, kết luận giám định đầy đủ. Văn bản này không đưa ra bất kỳ bằng chứng nào để chứng minh:

- Lái xe có khởi động lại sau khi động cơ ngừng hoạt động.

- Trước khi lái xe khởi động lại (nếu có), động cơ xe chưa bị thủy kích. Thủy kích xảy ra sau khi lái xe khởi động lại.

Do vậy, việc Liberty từ chối bồi thường thiệt hại xe ô tô .51G…….. không đủ căn cứ pháp lý và kỹ thuật, trái với quy tắc bảo hiểm. Văn bản trả lời kết quả giám định số 07/C09B (DV) của Phân viện KHHS TP.HCM không đủ cơ sở để Liberty áp dụng điểm loại trừ thiệt hại thủy kích trong quy tắc bảo hiểm.

Tôi phân tích từng điều kiện trên như sau:

Liberty không chứng minh được lái xe có khởi động lại động cơ đã ngừng hoạt động.

Điều 14 Luật kinh doanh bảo hiểm quy định “Hợp đồng bảo hiểm phải được lập thành văn bản”, nghĩa là việc giao kết hợp đồng và việc thực hiện hợp đồng phải dựa trên văn bản. Việc xác định lái xe có khởi động lại động cơ hay không phải dựa trên khai báo bằng văn bản của lái xe, không thể dựa vào lời nói qua điện thoại trong lúc lái xe mất bình tĩnh. Việc lái xe gọi điện thông báo sự kiện bảo hiểm cho Liberty để Libety có các chỉ dẫn và hỗ trợ kịp thời, không phải là việc khai báo thiệt hại chính thức. Bản khai báo chính thức là “Biên bản giám định thiệt hại xe cơ giới” theo mẫu in sẵn của Liberty, được khách hàng viết và ký xác nhận. Như vậy, việc lái xe thông báo bằng lời qua điện thoại không đủ căn cứ để xác định lái xe có khởi động lại hay không.

Để xác định được lái xe có khởi động lại hay không, cần giám định kỹ thuật.

Điều 48 Luật kinh doanh bảo hiểm quy định doanh nghiệp bảo hiểm phải có trách nhiệm giám định để xác định nguyên nhân và mức độ thiệt hại. Trong vụ việc này, do không thể xác định được lái xe có khởi động lại hay không nên Libety đã trưng cầu viện khoa học hình sự giám định 02 nội dung:

- Nguyên nhân hư hỏng động cơ xe ô tô biển số 51G-0……., và:

- Xác định việc người điều khiển xe có khởi động lại sau khi động cơ đã ngừng hoạt động do đi vào vùng ngập nước hay không.

Công văn số 07/C09B (DV) của phân viện KHHS tại TP.HCM nhận định động cơ hư hỏng do quá trình khởi động lại nhưng không đưa ra bằng chứng chứng minh lái xe có khởi động lại.

Nếu Liberty chứng minh được ông NQB có khởi động lại động cơ, yêu cầu Liberty chứng minh việc khởi động đó là Cố tình như trình bày ở mục 2 dưới đây:

Nếu lái xe có bấm nút khởi động lại động cơ, thì đó là hành động vô ý, không phải cố tình

Theo điều khoản này, Liberty loại trừ trường hợp lái xe cố tình khởi động lại động cơ xe đã ngừng hoạt động. Trong QTBH của Liberty không định nghĩa thế nào là cố tình, nếu lái xe khởi động lại động cơ thì đó là phản xạ vô thức của hầu hết lái xe khi xe chết máy. Đây là hành động vô ý. Theo khoản 2 điều 364 bộ luật dân sự năm 2015 có ghi rõ lỗi vô ý như sau:

“Lỗi vô ý là trường hợp một người không thấy trước hành vi của mình có khả năng gây thiệt hại, mặc dù phải biết hoặc có thể biết trước thiệt hại sẽ xảy ra hoặc thấy trước hành vi của mình có khả năng gây thiệt hại, nhưng cho rằng thiệt hại sẽ không xảy ra hoặc có thể ngăn chặn được”.

Cho dù QTBH của Liberty hoặc nhà sản xuất ô tô có hướng dẫn, khuyến cáo việc khởi động lại có thể gây thủy kích chỉ mới chứng minh được lái xe “biết hoặc có thể biết trước thiệt hại sẽ xảy ra hoặc thấy trước hành vi của mình có khả năng gây thiệt hại”. Nhưng điều 364 quy định “mặc dù vậy” vẫn có thể là lỗi vô ý. Trong khi đó Hợp đồng bảo hiểm và QTBH của Liberty không có bất kỳ khuyến cáo nào đối với khách hàng trong trường hợp này.

Do vậy, việc bấm nút khởi động động cơ khi xe bất ngờ chết máy là lỗi vô ý, không thể quy là hành động cố tình như trong điểm loại trừ nói trên.

Tôi tham chiếu định nghĩa lỗi Cố ý trong Điều 364 Bộ luật dân sự 2015 và xác định rằng trong vụ việc này, để kết luận ông việc Ngô Quốc Bảo bấm nút khởi động (Nếu có) là cố tình, Liberty cần cung cấp bằng chứng để chứng minh:

- Ông NQB thức rõ khởi động lại động cơ sẽ gây sẽ gây thiệt hại mà vẫn thực hiện

- Mong muốn hoặc tuy không mong muốn nhưng để mặc cho thiệt hại xảy ra.

Việc xác định việc khởi động lại (nếu có) là cố tình hay vô ý không thể tùy tiện giải thích theo suy nghĩ, quan điểm hay nhận thức chủ quan riêng của từng người. Trong một xã hội pháp quyền, hệ quy chiếu chung cho mọi công dân và tổ chức chính là luật pháp. Tôi đề nghị Tòa dựa vào quy định tại Điều 364 Bộ luật dân sự để xác định việc khởi động lại (nếu có) của ông NQB do vô ý.

Nội dung ghi âm cuộc gọi Liberty trích dẫn trong văn bản từ chối bồi thường ngày 24/12/2019 cũng đã thể hiện ông NQB không mong muốn thiệt hại xảy ra và đã gọi ngay Liberty đề nghị hỗ trợ cứu hộ để hạn chế tối đa thiệt hại:

“Đường nó bình thường thôi mà bây giờ nó tắt máy không nổ máy được, nổ máy là nghiêm trọng hơn và bên em phải đền nhiều hơn nữa đó”

Kết luận và đề nghị

- Tôi nhận định Liberty kết luận lái xe có khởi động lại là không có căn cứ. Đề nghị Tòa yêu cầu Liberty và Viện KHHS đưa ra bằng chứng giám định kỹ thuật để chứng minh lái xe có khởi động lại. Nếu Liberty không chứng minh được, đề nghị Tòa chấp nhận yêu cầu Liberty bồi thường của ông NQB.

- Nếu Liberty không chứng minh được ông NQB có khởi động lại động cơ và việc khởi động lại là Cố tình, đề nghị Tòa chấp nhận yêu cầu Liberty bồi thường của ông NQB.

- Trong trường hợp Liberty chứng minh được ông Ngô Quốc Bảo có khởi động lại động cơ, và việc khởi động lại là Cố tình, Liberty phải chứng minh được trước khi khởi động lại, động cơ xe 51G-0…… còn nguyên vẹn chưa bị thủy kích bằng các số liệu, bằng chứng kỹ thuật được nhà sản xuất/Cục đăng kiểm Việt Nam thừa nhận.

+ Nếu Liberty không chứng minh được trước khi khởi động lại, động cơ xe 51G-0……. còn nguyên vẹn, đề nghị Tòa yêu cầu Liberty bồi thường thiệt hại 100% chi phí thay thế động cơ theo hóa đơn sửa chữa của đại lý Mercedes – Benz; hoặc

+ Xác định các thiệt hại động cơ xe 51G-…..trước khi ông Bảo khởi động lại để bồi thường các thiệt hại đó theo phương án sửa chữa của Mercedes – Benz, các thiệt hại của động cơ sau thời điểm khởi động lại ông Bảo chấp nhận bị Liberty từ chối bồi thường

QUYẾT ĐỊNH CỦA TOÀ ÁN

Hai cấp toà sơ thẩm và phúc thẩm đã chấp nhận yêu cầu khởi kiện của ông NQB, tuyên buộc bảo hiểm hiểm Liberty phải bồi thường thiệt hại thuỷ kích xe ô tô 51G-…… của ông NQB và lãi chậm trả, gồm:

Chi phí thay thế động cơ: 600.850.062 đồng (70% chi phí thay động cơ theo điều khoản thuỷ kích)

Chi phí cứu hộ: 2.000.000 đồng

Lãi chậm trả: 200.146.200 đồng

Tổng số tiền: 802.996.282đồng

Bản án đã có hiệu lực pháp luật.

Các bạn tham khảo bản án tại đây:

Hay