Vào mùa mưa bão xe ô tô thường bị thiệt hại do ngập lụt gây ra. Có hai loại thiệt hại do nước gây ra đối với xe là bị ngập nước và thủy kích. Theo đó, các nhà bảo hiểm đưa ra các điều khoản bảo hiểm ngập nước và thủy kích để đáp ứng nhu cẩu bảo hiểm của các chủ xe. Đây là hai rủi ro khác nhau nên điều khoản bảo hiểm cũng khác nhau, tuy nhiên hiện nay nhiều người mua bảo hiểm không phân biệt được hai rủi ro này, thậm chí nhân viên bán bảo hiểm, nhân viên giám định bồi thường cũng nhầm lẫn nên đã có những tư vấn và giải quyết bồi thường sai cho khách hàng. Bài viết này sẽ giúp bạn phân biệt được hai rủi ro này và hai điều khoản bảo hiểm tương ứng.

Ngập nước và bảo hiểm ngập nước

Ngập nước là xe bị ngập, chìm trong nước (do lũ, lụt, ngập trong hầm để xe) dẫn đến xe bị hư hại toàn bộ xe, hệ thống điện, điện tử, nội thất.

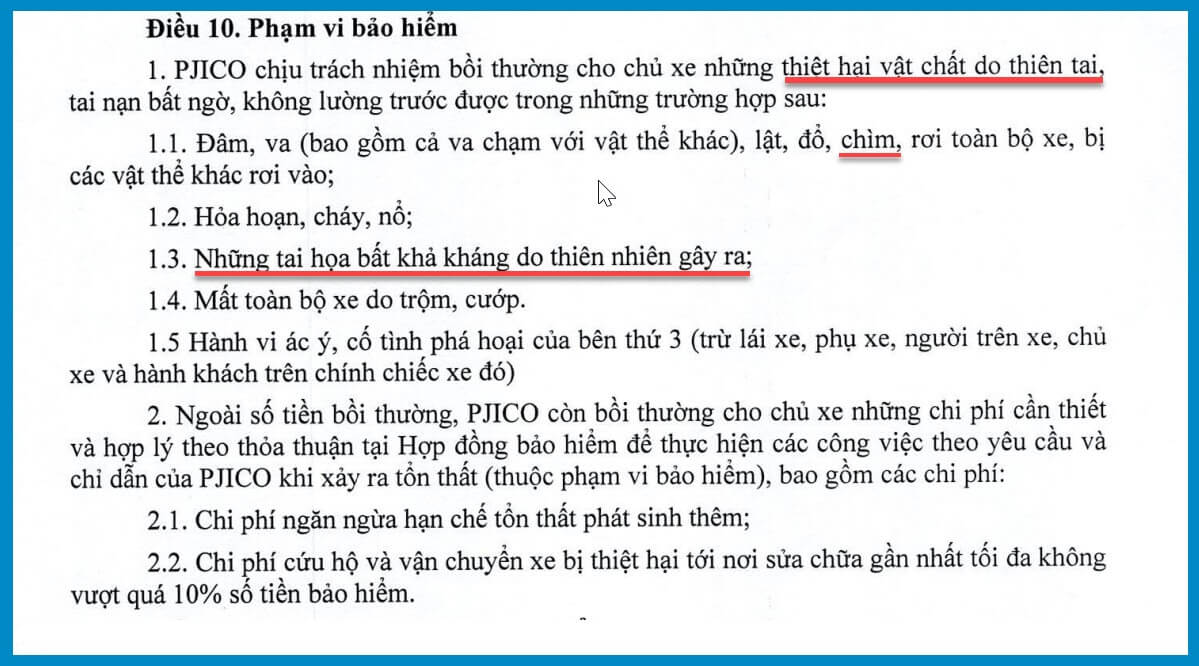

Ngập nước là một rủi ro cơ bản được bảo hiểm trong điều khoản bảo hiểm chính của quy tắc bảo hiểm của tất cả các công ty bảo hiểm, khách hàng không cần mua thêm điều khoản bảo hiểm bổ sung nào. Khi xảy ra thiệt hại do ngập nước, công ty bảo hiểm bồi thường toàn bộ thiệt hại trừ đi số tiền khấu trừ chung của quy tắc bảo hiểm (hiện nay mức khấu trừ của xe không kinh doanh là 500.000 đồng, xe kinh doanh là 1.000.000 đồng). Ví dụ dưới đây là phạm vi bảo hiểm vật chất xe ô tô:

Thủy kích và bảo hiểm thủy kích

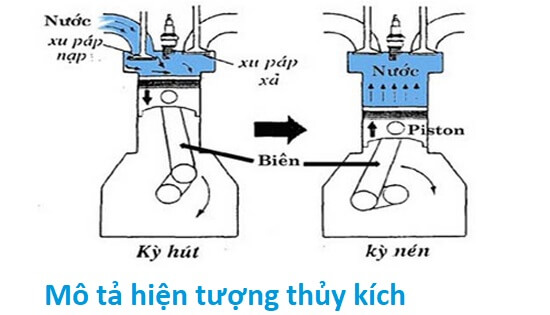

Thủy kích xe ô tô (engine hydrolock) là hiện tượng xe ô tô bị nước tràn vào buồng đốt của xi lanh qua đường hút gió khi động cơ đang hoạt động, khiến cho xe chết máy đột ngột. Trong điều kiện vận hành bình thường, các piston đang lao lên ép hỗn hợp khí nạp với tốc độ khoảng 1.000 vòng/phút. Khi nước tràn vào hệ thống đường hút gió của xe, chiếm chỗ của hỗn hợp khí nạp, nước không chịu nén nên chính lực ép của piston đã tạo phản lực làm biến dạng các tay biên và piston. Khi tay biên cong quá sẽ bị gẫy, đoạn gẫy này sẽ chọc thủng thành động cơ, phá huỷ máy xe. Thiệt hại thủy kích là thiệt hại chỉ liên quan đến động cơ (máy) xe.

Điều khoản bảo hiểm thủy kích bảo hiểm cho rủi ro này và đây là điều khoản bổ sung (mở rộng phạm vi bảo hiểm) khách hàng cần mua thêm mới được bảo hiểm. Điều khoản này thường áp dụng mức khấu trừ riêng (từ 10-30% số tiền bồi thường tùy công ty bảo hiểm, tối thiểu 3.000.000 đồng). Nếu xe bị tổn thất thủy kích công ty bảo hiểm sẽ khấu trừ số tiền này khỏi số tiền bồi thường

Vi dụ xe bị thủy kích sửa chữa động cơ hết 100.000.000 đồng, mức khấu trừ điều khoản thủy kích là 20%, số tiền công ty bảo hiểm bồi thường là 100.000.000 – 20.000.000 = 80.000.000 đồng

Lưu ý: Hiện nay có 02 công ty bảo hiểm (VNI và Liberty) đưa thêm loại trừ riêng đối với điều khoản thủy kích là Loại trừ thiệt hại thủy kích do lái xe cố tình khởi động lại sau khi động cơ ngừng hoạt động do xe đi vào vùng ngập nước. Chỉ cần khách hàng khai là có đề lại máy sau khi xe chết máy là hai công ty này lập tức từ chối bồi thường. Đây là điều khoản phi thực tế không thể áp dụng, chúng tôi sẽ có bài phân tích kèm bản án về điều khoản loại trừ này.

Như vậy các bạn đã phân biệt được sự khác nhau giữa bảo hiểm ngập nước và thủy kích rồi chứ. Hiện nay một số giám định viên hoặc là không nắm rõ nghiệp vụ, hoặc cố tình lừa khách hàng trong các trường hợp sau, bạn cần nắm rõ để bảo vệ quyền lợi bảo hiểm:

- Xe không mua bảo hiểm thủy kích bị ngập nước, bảo hiểm từ chối bồi thường do không có điều khoản thủy kích là sai: Ngập nước mặc định được bảo hiểm như đã phân tích ở trên.

- Xe bị ngập nước được bồi thường 100% thiệt hại theo điều khoản bảo hiểm chính, nhưng giám định viên áp dụng điều khoản thủy kích để khấu trừ theo điều khoản thủy kích (10-30%) là sai, chỉ được khấu trừ theo điều khoản chính (500,000, 1.000.000 đồng)\

- Chỉ khi xe bị thủy kích mới áp dụng mức khấu trừ thủy kích riêng.

Còn hệ thống điện thì sao?

Một số công ty loại trừ thiệt hại hệ thống điện do xe hoạt động trong vùng ngập nước. Xe bị lũ nhấn chìm khi không hoạt động nên không bị loại trừ, bảo hiểm vẫn có trách nhiệm bồi thường

Xe nào nên mua điều khoản bảo hiểm thủy kích?

Các xe gần thấp như sedan, CUV nên mua điều khoản này. Xe SUV nếu thường xuyên đi vào khu vực ngập nước cũng nên mua để tránh rủi ro này. Các dòng xe tải không cần phải mua điều khoản thủy kích này.

Trong thời gian sửa chữa xe hoặc chờ giải quyết các vấn đề về bảo hiểm hay thủ tục giấy tờ, bạn có thể tham khảo dịch vụ xe cho thuê của Nhà Xe Ba Duy tại đây!

infair.com.vn

Bài liên quan:

Từ chối bồi thường thuỷ kích do lái xe khởi động lại: Bảo hiểm thua kiện

Cảm ơn bạn rất nhiều!

Bài viết rất hữu ích ạ