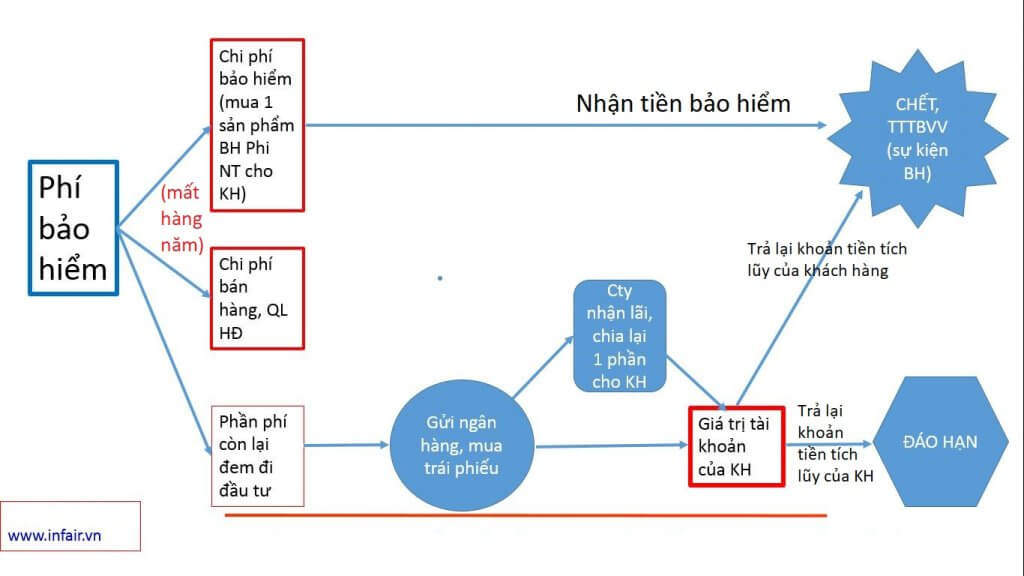

Tại sao lại đưa tiền cho công ty bảo hiểm nhân thọ họ gửi tiết kiệm thay mình lấy lãi rồi chia lại cho mình một ít, hoặc không chia xu nào? Bản chất các hợp đồng bảo hiểm nhân thọ có đầu tư là một hình thức huy động vốn không phải cam kết lãi, hoặc lãi âm của các công ty bảo hiểm nhân thọ và lách quy định quản lý tiền của người mua bảo hiểm nhân thọ của Bộ tài chính để được lấy tiền của người mua bảo hiểm nhân thọ đầu tư vào các lĩnh vực rủi ro cao, lợi nhuận hưởng còn thua lỗ người mua bảo hiểm chịu.

infair.com.vn

Bài liên quan: