Có những vụ tranh chấp bảo hiểm tài sản, dưới góc độ thói quen làm việc của các nhân viên công ty bảo hiểm sẽ cho rằng thiệt hại không được bồi thường. Nhưng khi xem xét kỹ hợp đồng bảo hiểm và quy trình ký hợp đồng bảo hiểm, doanh nghiệp bảo hiểm đã có những sai sót sơ đẳng và vi phạm luật kinh doanh bảo hiểm, khiến hợp đồng bảo hiểm mang ý nghĩa khác đi và tổn thất tưởng chừng như không thuộc phạm vi bảo hiểm lại thuộc trách nhiệm bồi thường của công ty bảo hiểm

Vụ kiện đòi quyền lợi bảo hiểm tài sản

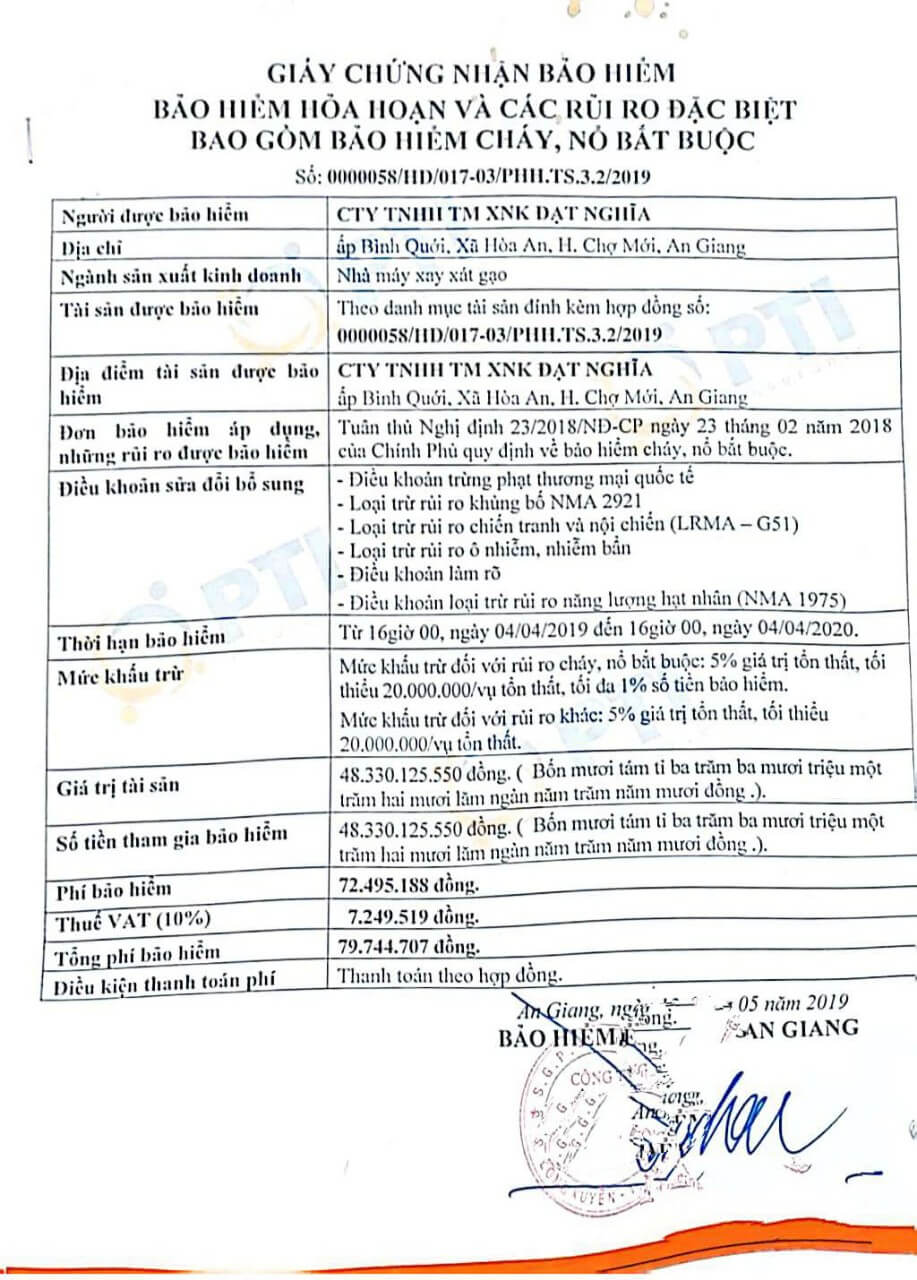

Công ty bảo hiểm PxI cấp đơn bảo hiểm cháy và các rủi ro đặc biệt kết hợp bảo hiểm cháy nổ bắt buộc cho nhà kho chứa gạo tại Chợ Mới, An Giang

Tên của hợp đồng bảo hiểm và giấy chứng nhận bảo hiểm (GCNBH) ghi là BẢO HIỂM CHÁY VÀ RỦI RO ĐẶC BIỆT KẾT HỢP CHÁY NỔ BẮT BUỘC

PxI từ chối bồi thường tổn thất do giông bão, khách hàng đã khởi kiện ra toà án nhân dân thành phố Long Xuyên, An Giang.

Các quy định về phạm vi bảo hiểm:

- Trên GCNBH chỉ ghi áp dụng Nghị định 23/2017-NĐ-CP về bảo hiểm cháy nổ bắt buộc.

- Trên Hợp đồng bảo hiểm ghi áp dụng cả hai quy tắc bảo hiểm cháy và rủi ro đặc biệt , bảo hiểm bảo hiểm cháy nổ bắt buộc theo Nghị định 23/2017-NĐ-CP, và ghi áp dụng rủi ro A – hoả hoạn, B-sét đánh. Không có quy tắc bảo hiểm kèm theo hợp đồng.

- Không có giấy yêu cầu bảo hiểm.

Nhà kho bị sập do giông bão. Bảo hiểm PxI từ chổi bồi thường do rủi ro giông bão không được bảo hiểm trong hợp đồng.

Đứng ở góc độ một người làm bảo hiểm thì việc từ chối này có vẻ đúng, nhưng trên hợp đồng không có điều khoản nào quy định không bảo hiểm cho rủi ro giông bão, cũng không có điều khoản nào quy định chỉ có các rủi ro được ghi rõ trong hợp đồng bảo hiểm mới được bảo hiểm. Như vậy, theo điều 21 luật kinh doanh bảo hiểm, hợp đồng này được hiểu là bảo hiểm cho tất cả các rủi ro đặc biệt như nêu tại tên của hợp đồng bảo hiểm và GCNBH.

Tình tiết bất ngờ tại phiên toà

Vụ kiện đang được Tòa án nhân dân thành phố Long Xuyên, An Giang thụ lý theo thủ tục sơ thẩm, trong phiên xét xử bên mua bảo hiểm đã trình bày PxI không đưa đầy đủ điều khoản bảo hiểm vào hợp đồng, không có quy tắc bảo hiểm kèm theo hợp đồng. Nhân viên bán bảo hiểm không gặp và tư vấn đầy đủ cho khách hàng về điều khoản bảo hiểm theo quy định tại Điều 17 Luật kinh doanh bảo hiểm.

PxI phản bác lại cho rằng người bán bảo hiểm là nhân viên ngân hàng Seabank An Giang đã tư vấn đầy đủ điều khoản bảo hiểm cho khách hàng nhưng không có bằng chứng.

Khách hàng yêu cầu tòa xác minh Seabank có hợp đồng đại lý bảo hiểm với PxI tại thời điểm ký hợp đồng không và nhân viên Seabank bán bảo hiểm có chứng chỉ đại lý bảo hiểm theo Điều 86 luật kinh doanh bảo hiểm không.

PxI và Seabank không cung cấp được, tòa tạm hoãn để xác minh. PxI và Seabank không hợp tác cung cấp, nguyên đơn đề nghị tòa quy hành vi này là cản trở hoạt động tố tụng và xử lý theo pháp luật.

Tòa mà phát công văn sang Bộ tài chính và NHNN thì PxI và Seabank có thể sẽ bị xử lý hành vi làm/sử dụng đại lý bảo hiểm không đủ điều kiện.

Phiên tòa sẽ sớm mở lại trong thời gian tới.

infair.com.vn