Có những vụ tranh chấp bảo hiểm nhân thọ, doanh nghiệp bảo hiểm nhân thọ luôn cho rằng khách hàng không trung thực khi giao kết hợp đồng, nhưng khi kiểm tra kỹ quy trình bán hàng, chính doanh nghiệp bảo hiểm nhân thọ mới là bên không trung thực với khách hàng dẫn đến khách hàng bị từ chối bồi thường.

Để bảo vệ lợi ích của người mua bảo hiểm, luật kinh doanh bảo hiểm đã có những quy định chặt chẽ về nghĩa vụ tư vấn giải thích điều khoản bảo hiểm, cung cấp đầy đủ thông tin cho bên mua khi giao kết hợp đồng. Cụ thể:

Khoản 2 Điều 17 luật kinh doanh bảo hiểm quy định:

2. Doanh nghiệp bảo hiểm có nghĩa vụ:

a) Giải thích cho bên mua bảo hiểm về các điều kiện, điều khoản bảo hiểm; quyền, nghĩa vụ của bên mua bảo hiểm;

b) Cấp cho bên mua bảo hiểm giấy chứng nhận bảo hiểm, đơn bảo hiểm ngay sau khi giao kết hợp đồng bảo hiểm;

Khoản 1 Điều 19

Điều 19. Trách nhiệm cung cấp thông tin

1. Khi giao kết hợp đồng bảo hiểm, doanh nghiệp bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến hợp đồng bảo hiểm, giải thích các điều kiện, điều khoản bảo hiểm cho bên mua bảo hiểm; bên mua bảo hiểm có trách nhiệm cung cấp đầy đủ thông tin liên quan đến đối tượng bảo hiểm cho doanh nghiệp bảo hiểm. Các bên chịu trách nhiệm về tính chính xác, trung thực của thông tin đó. Doanh nghiệp bảo hiểm có trách nhiệm giữ bí mật về thông tin do bên mua bảo hiểm cung cấp.

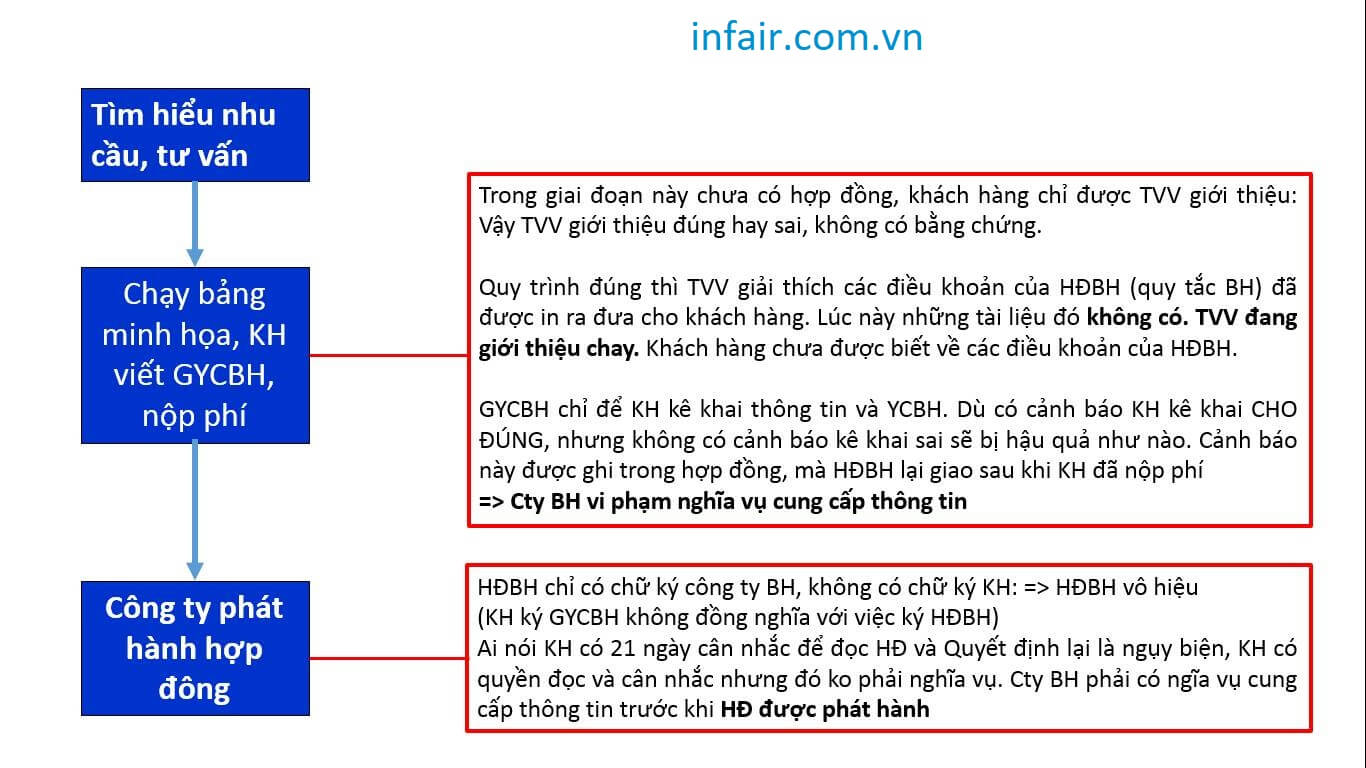

Thực tế quy trình ký hợp đồng bảo hiểm, doanh nghiệp bảo hiểm nhân thọ, đại lý không hề cung cấp điều khoản bảo hiểm, chỉ tư vấn chay trên bảng minh họa quyền lợi, trong khi quy định về rủi ro được bảo hiểm, loại trừ bảo hiểm, nghĩa vụ của bên mua và các hình thức chế tài đối với bên mua nằm hết trong bộ điều khoản, mà bộ điều khoản này chỉ được giao cho khách hàng sau khi khách hàng đã ký hợp đồng, đóng phí. Hình ảnh sau mô tả quy trình thiếu sót này

Rõ ràng doanh nghiệp bảo hiểm nhân thọ đang vi phạm nghĩa vụ tư vấn, giải thích điều khoản bảo hiểm, nghĩa vụ cung cấp thông tin khi ký hợp đồng, sau đó khi xảy ra sự kiện lại dựa vào những điều khoản khách hàng không hề được tư vấn để từ chối trách nhiệm bảo hiểm.

Để làm đúng, doanh nghiệp bảo hiểm cần in bộ điều khoản đính kèm bộ hồ sơ yêu cầu bảo hiểm để khách hàng đọc, kiểm chứng xem đại lý tư vấn đúng hay không và khách hàng ký lên chính bộ điều khoản đó xác nhận đã được đại lý tư vấn đúng đủ các điều khoản của hợp đồng. Việc này vừa có lợi cho khách hàng, vừa đảm bảo an toàn và giữ uy tín cho công ty bảo hiểm

infair.com.vn

Bài liên quan: